仮想通貨(暗号資産)の「レンディング」と「ステーキング」は、どちらも“保有して増やす”運用として紹介されますが、仕組みもリスクも別物です。

検索しているあなたは「結局どっちが安全?」「利回りは?」「ロックされる?」「税金は同じ?」といった疑問を持っているはずです。

この記事では、レンディング=貸して利息、ステーキング=ネットワーク参加で報酬、という本質的な違いを軸に、利回り・期間・リスク・税金まで初心者向けに整理します。

国内取引所と海外サービス(例:Nexoなど)で何が違うのか、金利一覧の見方、目的別の選び方までまとめるので、読み終わる頃には自分に合う運用が判断できるようになります。

目次

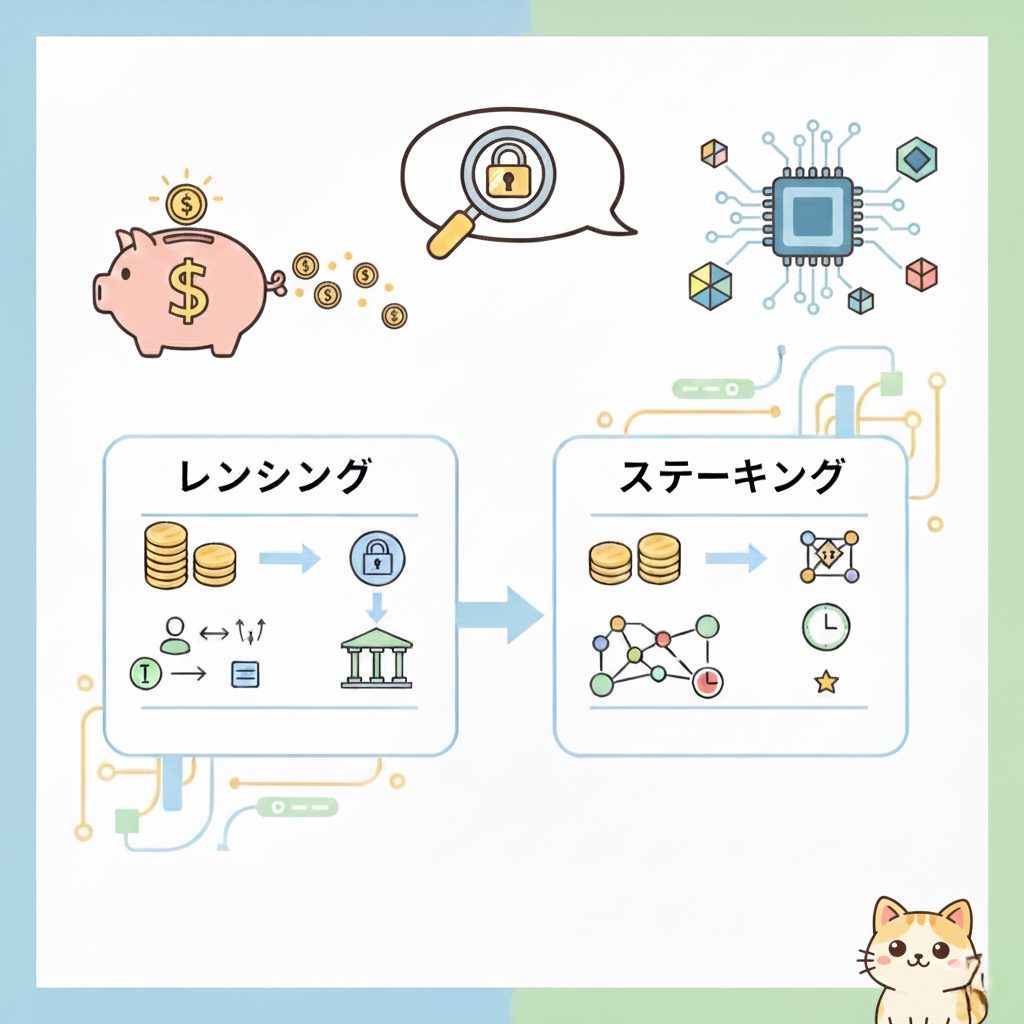

レンディングとステーキングの違いを3分で図解|どっちが自分の資産運用に向く?

レンディングとステーキングは、どちらも「仮想通貨を売らずに増やす」点は共通ですが、増え方の原理が違います。

レンディングは“あなたのコインを誰かに貸す”ことで利息を受け取る金融取引に近い仕組みです。

一方ステーキングは、PoS(プルーフ・オブ・ステーク)系ブロックチェーンの運営に参加し、ブロック承認などの対価として報酬を得ます。

向き不向きは「いつ売りたいか(流動性)」「どんなリスクを許容できるか(事業者リスクか、プロトコル由来のリスクか)」で決まります。

まずは“利息”と“報酬”の違いを押さえるだけで、選び方が一気に簡単になります。

結論:インカムゲイン(利息)か、PoSによるキングの報酬(報酬)かが最大の違い

最大の違いは、収益の源泉です。

レンディングは、借り手(または仲介事業者)があなたの暗号資産を活用し、その対価として利息を支払うモデルです。

つまり「貸借契約」に近く、相手の信用や事業者の健全性が重要になります。

ステーキングは、PoSチェーンの仕組み上、ステーク(預け入れ・委任)した量などに応じてブロック報酬や手数料が分配されます。

こちらは「ネットワーク維持への貢献」が対価で、利回りはプロトコル設計や参加者数、手数料収入などで変動しやすいのが特徴です。

比較の軸:仕組み/利回り(年率・利率)/期間(ロック)/リスク/税金

迷ったら、次の5軸で比べると判断がブレません。

①仕組み:貸すのか、ネットワークに参加するのか。

②利回り:レンディングは「年利◯%」のように提示されやすい一方、ステーキングは変動しやすく、表示年率は目安になりがちです。

③期間(ロック):レンディングは満期まで動かせない契約が多く、ステーキングはアンボンド期間(解除待ち)が発生する場合があります。

④リスク:レンディングは事業者破綻・返還不能、ステーキングはスラッシングやプロトコル・価格変動の影響が中心です。

⑤税金:どちらも原則「受け取った時点」で課税関係が生じやすく、計上タイミングが重要です。

この記事でわかること:初心者が迷う「レン,ディング」「ステーキ,ング」の基本と注意点

この記事では、用語の定義だけでなく「実際に運用するときに困るポイント」を優先して解説します。

たとえば、レンディングの“途中解約できない”がどれほど機会損失になるのか、ステーキングの“解除に数日〜数週間かかる”が相場急変時にどう響くのか、といった実務面です。

また、国内取引所のサービスと海外サービス(CeFi)やDeFiの違い、金利一覧の読み方、税金の集計のコツまで扱います。

「利回りが高い方を選べばいい」と考えると失敗しやすいので、リスクと流動性を含めて総合的に判断できる状態を目指します。

仮想通貨レンディングの仕組み|利息が発生する原則と運用方法

レンディングは、あなたが保有する暗号資産を、取引所やレンディング事業者を通じて貸し出し、利息を受け取る運用です。

イメージとしては「外貨預金の利息」や「社債の利回り」に近い一方、暗号資産特有の価格変動と、事業者の信用リスクが上乗せされます。

運用方法は大きく、国内取引所の貸暗号資産サービス、海外のCeFiレンディング、DeFiでの貸付(レンディングプロトコル)に分かれます。

どの形でも共通するのは、貸している間は原則として自分のウォレットで自由に動かせない点です。

レンディングとは:コインを貸出して利息(利率)を受取る契約モデル

レンディングは「貸し手=あなた」「借り手=事業者やその先の需要者」という構図で成り立ちます。

あなたは暗号資産を一定条件で預け、満期や解約条件に従って元本(暗号資産)と利息(暗号資産または別通貨)を受け取ります。

利率は固定に見えることもありますが、実際は募集枠・需要・市場環境で変わるケースもあります。

重要なのは、利息が出る理由は「誰かがその暗号資産を使いたい(借りたい)」からであり、需要が弱いと高金利は維持されにくい点です。

契約前に、利息の付与タイミング、途中解約の可否、返還条件を必ず確認しましょう。

国内と海外(Nexoなど)の違い:保証・分別管理・条件を徹底解説

国内取引所の貸暗号資産は、比較的シンプルな契約で、募集期間・貸出期間・年率が明示されることが多いです。

一方で、途中解約不可や、募集枠が埋まると申し込めないなど、使い勝手に制約が出やすい傾向があります。

海外のCeFi(例:Nexoなど)は、柔軟なプランや高い利回りを提示することがありますが、規制環境・運営実態・資産保全の仕組みが日本の利用者にとって見えにくい点がデメリットです。

「分別管理の有無」「保険・補償の範囲」「破綻時の扱い」「出金停止の可能性」など、利回り以外の条件が実質的な安全性を左右します。

レンディングの期間中(一定期間)のルール:ロック、途中売却の可否、流動性

レンディング最大の注意点は、貸出期間中に資産がロックされやすいことです。

多くのサービスでは、満期まで引き出せない、または途中解約に手数料・利息減額などのペナルティがある設計になっています。

そのため、相場が急落しても売却できず、損失拡大につながる可能性があります。

逆に相場が急騰した場合も、利益確定のタイミングを逃すことがあります。

レンディングに回すのは「当面売らない分」「生活防衛資金とは別枠」のように、流動性を落としても困らない範囲に限定するのが基本です。

レンディングのメリット/デメリット:毎月の収入・複利と、破綻や価格変動リスク

レンディングの魅力は、保有しているだけでは増えない暗号資産に“利息”という形でインカムゲインを付けられる点です。

付与頻度が毎月などであれば、再投資による複利も狙えます。

一方で、最大のデメリットは事業者リスクです。

運営会社の破綻、出金停止、カストディの問題が起きると、元本が返ってこない可能性があります。

さらに、利息が得られても価格下落が大きければトータルではマイナスになり得ます。

「利回り」だけでなく「返ってくる確率」と「売れない期間」をセットで評価することが重要です。

- メリット:利息収入が得られる/運用が比較的簡単/複利を作りやすい

- デメリット:ロックで売れない/事業者破綻・出金停止リスク/価格下落で利息以上に損する可能性

仮想通貨ステーキングの仕組み|PoS・コンセンサスと報酬の計算方法

ステーキングは、PoS系ブロックチェーンの合意形成(コンセンサス)に参加し、報酬を得る仕組みです。

マイニング(PoW)のように大量の電力を使う代わりに、一定量の通貨をステーク(預け入れ・委任)することで、ブロック承認の権利や報酬配分を得ます。

取引所の「ステーキングサービス」を使えば、技術的な設定をせずに参加できる一方、オンチェーンで直接委任する方法では、手数料や管理の自由度が変わります。

報酬は増える可能性がある反面、利回りは固定ではなく、ネットワーク状況で上下する点を理解しておきましょう。

ステーキングとは:ネットワーク(アルゴリズム/コンセンサス)に参加して報酬を得る運用

ステーキングは「貸す」のではなく「ネットワーク運営に参加する」運用です。

あなたが保有する通貨をステークすると、そのチェーンの安全性が高まり、取引の承認がスムーズになります。

その貢献の対価として、ブロック報酬や取引手数料の一部が分配されます。

取引所経由のステーキングは、取引所がまとめてバリデーターに参加し、利用者に報酬を配る形が一般的です。

一方、自己管理ウォレットで委任する場合は、バリデーター選びや手数料率、解除条件などを自分で判断する必要があります。

PoSの基本:バリデーター、承認、ブロックチェーンに貢献することで利益が発生

PoSでは、バリデーター(検証者)が取引を検証し、ブロックを提案・承認します。

バリデーターになるには一定量のステークが必要で、個人が直接なるのが難しい場合は「委任(デリゲート)」で参加します。

報酬は、ブロック生成の成功や稼働率、ネットワークのルールに従って分配されます。

注意点として、チェーンによっては不正や稼働停止に対してスラッシング(罰則)でステークが減る可能性があります。

つまり、ステーキングは“放置で増える”面がありつつも、裏側ではネットワーク運用の品質が収益に影響する仕組みです。

利回り(年率)の決まり方:報酬の計算・変動要因(価格、配分、マーケット動向)

ステーキングの表示年率は、将来の利回りを保証するものではなく、ネットワーク状況で変動します。

主な変動要因は、①ステーキング参加率(参加者が増えると1人あたりの取り分が薄まる)、②インフレ率や報酬設計、③取引手数料収入、④バリデーター手数料、などです。

さらに投資家目線では、報酬が増えても通貨価格が下がれば円換算の利益は減ります。

逆に価格上昇局面では、報酬+値上がり益でリターンが大きく見えることもあります。

「年率◯%」だけでなく、報酬の付与頻度、手数料控除後の実質、解除までの時間も合わせて確認しましょう。

ステーキングの対象銘柄:イーサリアム、アバランチ、SOLなど対応通貨の選び方

ステーキングできるのは主にPoS系の銘柄です。

代表例として、イーサリアム(ETH)、ソラナ(SOL)、アバランチ(AVAX)などが挙げられます。

選び方の基本は「利回りが高い銘柄」ではなく、「長期で保有したい銘柄」を優先することです。

なぜなら、ステーキングは売却の自由度が下がる場合があり、価格変動の影響を強く受けるからです。

加えて、解除(アンボンド)期間、スラッシング有無、取引所対応の有無、報酬の受取通貨(同一通貨か別通貨か)も比較ポイントになります。

- 選び方の優先順位:長期保有したいか → 解除条件 → 手数料 → 実質利回り

- 確認項目:アンボンド期間/スラッシング/報酬頻度/取引所・ウォレット対応

ステーキングのメリット/デメリット:手間の少なさと、アンボンド期間・売却制限のリスク

ステーキングのメリットは、取引所サービスを使えば手続きが簡単で、保有しながら報酬を得られる点です。

レンディングのように「借り手の信用」を直接意識しなくても、プロトコルのルールに沿って報酬が発生します。

一方デメリットは、解除に時間がかかるアンボンド期間や、サービス仕様による出金制限が起こり得ることです。

また、チェーンによってはスラッシングで元本が減る可能性があり、バリデーター選定が重要になります。

そして最大の共通リスクは価格変動です。

報酬が出ても、相場下落でトータル損益がマイナスになる点はレンディング以上に意識しておきましょう。

- メリット:比較的手間が少ない/長期保有と相性が良い/報酬が自動付与されやすい

- デメリット:アンボンド期間で即売却できない/スラッシングの可能性/価格変動の影響が大きい

【比較表】レンディング vs ステーキングの違い|利率・リスク・流動性・税金まで

ここでは、レンディングとステーキングを「実際に選ぶための観点」で横並びにします。

特に初心者が見落としやすいのが、利回りの“見え方”と、資産が動かせない期間の違いです。

レンディングは契約で縛られ、ステーキングはプロトコルや解除待ちで縛られる、というイメージを持つと理解しやすいです。

また、どちらも報酬・利息を受け取った時点で課税関係が生じやすく、税金面では「受取履歴を残す」運用が重要になります。

以下の表で全体像を掴んだうえで、各違いを1つずつ解説します。

| 比較項目 | レンディング(貸す) | ステーキング(参加する) |

|---|---|---|

| 収益の性質 | 利息(貸付の対価) | 報酬(ブロック承認等の対価) |

| 利回りの傾向 | 提示年利が比較的わかりやすい(変動もあり) | 変動しやすい(参加率・設計・手数料で上下) |

| ロック・流動性 | 満期まで動かせない契約が多い | アンボンド期間やサービス仕様で制限 |

| 主なリスク | 事業者破綻・出金停止・返還不能+価格変動 | 価格変動・スラッシング・プロトコル/運用リスク |

| 税金(日本) | 受取利息は雑所得になりやすい | 受取報酬は雑所得になりやすい |

違い① 収益の種類:利息(レンディング)とステーの報酬(ステーキング)

レンディングの収益は「利息」です。

貸したこと自体の対価なので、基本的には契約条件(年利・期間・付与頻度)に沿って発生します。

一方、ステーキングの収益は「報酬」で、ネットワークのルールに基づき分配されます。

この違いは、リスクの種類にも直結します。

利息は“相手が払えるか・返せるか”が重要で、報酬は“ネットワークが正常に動き、あなたの委任先が適切に運用できるか”が重要です。

同じ年率5%でも、何に対して5%なのかが違うため、単純比較は危険です。

違い② 期間とロック:一定期間の拘束と、途中解約(手続き)のしやすさ

レンディングは「14日」「30日」「90日」など、期間が決まっている商品が多く、満期まで引き出せない設計が一般的です。

途中解約できても、利息がゼロになる、手数料がかかるなど条件が付くことがあります。

ステーキングは、いつでも解除できるように見えても、実際にはアンボンド期間があり、解除申請から受け取りまでタイムラグが発生する場合があります。

つまり、どちらも“すぐ売れない”可能性がある点は共通です。

違いは、レンディングは契約で固定されやすく、ステーキングはチェーン仕様で待たされやすい、という点です。

違い③ リスク:元本毀損、事業者(取引所/DeFi)リスク、価格変動・動向の影響

レンディングの怖さは、価格変動に加えて「相手が返せない」リスクが乗ることです。

事業者が破綻したり出金停止になったりすると、元本が戻らない可能性があります。

DeFiレンディングの場合は、スマートコントラクトの脆弱性、担保清算、プロトコルの設計不備など、別種のリスクが中心になります。

ステーキングは、基本的にプロトコル上のルールで動くため、事業者信用よりも、チェーンの健全性・バリデーター運用・スラッシングの有無が重要です。

ただし、取引所ステーキングを使う場合は、取引所に預ける以上、取引所リスクもゼロではありません。

違い④ 管理と手間:仮想通貨取引所で完結する方法/VC・DeFiでの運用方法

初心者にとって最も現実的なのは、国内取引所のレンディングやステーキングで、口座内で完結させる方法です。

操作が簡単で、履歴もまとまりやすく、税金計算の材料を集めやすいメリットがあります。

一方、自己管理ウォレット(VC=バリデーター/委任先の選定を含む)やDeFiを使うと、利回りや自由度が上がる場合がある反面、秘密鍵管理・送金ミス・詐欺サイトなどのリスクが増えます。

「利回りを上げる=難易度と自己責任が増える」と考えると判断しやすいです。

まずは取引所で小さく始め、慣れてから選択肢を広げるのが安全です。

違い⑤ 税金:雑所得の考え方と、確定申告が必要になるケース

日本では、レンディングの利息もステーキング報酬も、原則として雑所得として扱われるケースが多いです。

ポイントは「受け取った時点」で課税所得になりやすいことです。

つまり、受け取った暗号資産を売っていなくても、受取時点の時価(円換算)で所得計上が必要になる可能性があります。

また、その後に同じ暗号資産を売却した場合は、売却益(または損)も別途計算します。

会社員でも、雑所得が一定額を超えると確定申告が必要になることがあるため、付与履歴・レート・手数料を記録しておくことが重要です。

仮想通貨レンディング金利一覧の見方|利率(年利)と実績のチェックポイント

レンディングを検討するとき、多くの人が最初に見るのが「金利一覧(年利一覧)」です。

ただし、年利だけを見て決めると失敗しやすいです。

なぜなら、同じ年利でも「いつ付与されるか」「途中解約できるか」「手数料やスプレッドがあるか」「募集枠が限定か」などで、実際の使い勝手とリスクが大きく変わるからです。

また、過去の実績年利と、今後の募集条件は別物です。

一覧表は“入口”として使い、契約条件の本文まで読んで初めて比較が完成します。

金利一覧で見るべき項目:年率、付与タイミング(当月/翌月・毎月)、条件、手数料

金利一覧で最低限チェックしたいのは、年率の数字以外の部分です。

特に重要なのが付与タイミングで、毎月付与なのか、満期一括なのかで複利効果も資金計画も変わります。

また、年率が高く見えても「特定数量まで」「特定期間だけ」「特定通貨のみ」など条件付きのことがあります。

さらに、手数料が明示されていなくても、途中解約時の不利条件や、出金手数料、スプレッドなどで実質利回りが下がる場合があります。

一覧は“広告の見出し”に近いので、条件欄を読み込む癖をつけましょう。

- チェック項目:年率(固定/変動)/付与頻度(毎月・日次・満期)/最低・上限数量/ロック期間/途中解約条件/各種手数料

利率が高いほど危険?変動の理由と、契約前に確認すべき保証・分別・信用性

一般論として、利率が高いほどリスクが高い可能性は上がります。

高金利の背景には、借り手需要が強い、事業者が顧客獲得のために上乗せしている、あるいはリスクの高い運用で利回りを捻出している、など複数の理由があり得ます。

契約前に確認したいのは、資産の保全方法です。

分別管理の有無、カストディ体制、監査や開示、破綻時の取り扱い、補償・保険の範囲などをチェックしましょう。

「高利回り=お得」ではなく、「高利回り=何かの対価」を疑う姿勢が、長期的に資産を守ります。

比較のコツ:国内(GMO・SBIグループ等)と海外(Nexo)の「安全性・流動性・最大利率」

比較のコツは、最大利率ではなく“総合点”で見ることです。

国内サービスは、情報が日本語で揃い、契約条件が読みやすい一方、募集枠や期間が限定され、流動性が低くなることがあります。

海外サービス(例:Nexoなど)は、利回りやプランの柔軟性が魅力に見える反面、規制・運営実態・資産保全の透明性が読み取りにくい場合があります。

あなたが重視すべきは、①安全性(返還可能性)、②流動性(いつ動かせるか)、③実質利回り(条件込み)です。

この3点で比較すると、数字だけに引っ張られずに選べます。

どっちを選ぶ?目的別おすすめ|保有・売買・トレードとの相性で決める

レンディングとステーキングは、優劣ではなく“目的との相性”で選ぶのが正解です。

長期で持ち続ける前提ならステーキングが自然にハマりやすく、一定期間売らない資金を利息で増やしたいならレンディングが候補になります。

一方、売買やトレードを頻繁にする人にとっては、ロックが機会損失になりやすい点が大きなデメリットです。

ここでは、よくある目的別に「どちらが向きやすいか」を整理します。

最終的には、利回りよりも“いつ動かしたいか”と“何のリスクを取りたくないか”で決めましょう。

長期保有で資産を増やしたい:価格変動を前提にステーキングが向く場面

長期保有(ガチホ)前提なら、ステーキングは相性が良い選択肢です。

もともと売らないつもりの銘柄であれば、保有中に報酬を積み上げられるため、機会損失が小さくなります。

特に、PoSの主要銘柄を長期で持つ戦略では、ステーキング報酬が“保有コストの補填”のように働くことがあります。

ただし、相場急変時にすぐ売れない可能性(アンボンド期間など)は残るため、全額をステークせず、売却用の余力を残すのが現実的です。

「長期で持つ自信がある銘柄だけ」をステーキングするのが基本です。

安定寄りで利息収入が欲しい:レンディング(インカムゲイン)を活用する場面

値上がり益よりも、利息という形でのインカムゲインを重視するならレンディングが候補になります。

年利や期間が明示される商品は、資金計画を立てやすい点がメリットです。

ただし、暗号資産である以上、価格変動は避けられません。

「利息があるから安全」ではなく、「価格変動+事業者リスクを取って利息を得る」と理解する必要があります。

レンディングは、売買を頻繁にしない資金の一部を回し、事業者分散や期間分散(満期をずらす)でリスクを抑える使い方が向いています。

売買・トレード重視:ロック期間が与える機会損失と、運用の分別(資金管理)

トレード重視の人にとって、レンディングもステーキングも最大の敵は「ロックによる機会損失」です。

急落時に損切りできない、急騰時に利確できない、別銘柄へ乗り換えられない、といった不自由が成績に直結します。

そのため、トレード資金と運用資金は分けるのが鉄則です。

たとえば、短期売買用は現物・ステーブルで流動性を確保し、長期保有分だけをステーキングやレンディングに回す、といった設計が現実的です。

「増やす運用」と「取りに行く売買」を混ぜると判断がブレるので、口座や銘柄単位で分別しましょう。

初心者の判断基準:対象銘柄、期間、利回り、リスク、知識量で最適化する

初心者は、利回りの高さよりも「理解できる範囲」で選ぶのが安全です。

まず対象銘柄は、自分が長期で持てるものに限定します。

次に期間は、ロックされても困らない長さに抑え、いきなり長期固定にしないのが無難です。

利回りは“上限”ではなく“実質”を見て、手数料や条件を含めて判断します。

そしてリスクは、レンディングなら事業者信用、ステーキングなら解除条件とスラッシング有無を重点的に確認します。

最後に、DeFiなど難易度が高い手法は、知識と経験が追いついてから段階的に検討するのが失敗しにくい進め方です。

- 初心者の最適化手順:①長期保有銘柄を決める → ②ロック許容期間を決める → ③国内取引所で小さく試す → ④履歴管理と税金の準備 → ⑤必要なら分散・高度化

税金と確定申告|レンディング・ステーキングの所得区分と計算方法

レンディングもステーキングも、税金でつまずく人が多い分野です。

理由は、報酬や利息が“暗号資産のまま”付与され、円に換金していなくても課税対象になり得るからです。

さらに、毎月付与・日次付与など頻度が高いと、取引回数が増えて集計が大変になります。

ここでは一般的な考え方として、所得区分、計算の基本、計上タイミングの注意点を整理します。

最終判断は個別事情で変わるため、不安があれば税理士等の専門家に確認するのが安全です。

原則:利息・報酬は雑所得になりやすい(利益が出たら確定申告が必要)

日本の個人の場合、レンディング利息やステーキング報酬は雑所得として扱われるケースが一般的です。

会社員でも、給与以外の所得が一定額を超えると確定申告が必要になることがあります。

また、暗号資産の売却益も同じく雑所得として合算されることが多く、レンディング・ステーキングの受取分と売買損益が同じ枠で集計される点が重要です。

「少額だから大丈夫」と思っていても、付与が積み上がると意外に金額が大きくなることがあります。

まずは、受取履歴を残し、年間でいくら受け取ったかを把握できる状態を作りましょう。

計算方法:受取時点の時価換算、年間の集計、必要書類(取引所の履歴)

基本は、利息・報酬を受け取った時点の時価(円換算)で所得を計上します。

たとえば、0.01ETHの報酬を受け取った日に、ETH価格が1ETH=50万円なら、5,000円相当が所得として計上されるイメージです。

その後、そのETHを売却した場合は、売却時の価格との差分で売却損益を計算します。

必要になるのは、取引所の入出金・報酬履歴、約定履歴、手数料の記録などです。

履歴が分散すると集計が難しくなるため、使うサービスを増やしすぎない、CSVを定期保存する、といった運用が役立ちます。

注意点:複利運用・毎月付与の計上タイミング、売却時の損益との関係

複利運用をすると、受け取った報酬を再ステーク・再レンディングするため、取得価額の管理が複雑になりがちです。

また、毎月付与・日次付与のように頻度が高い場合、計上タイミング(いつ受け取った扱いか)が重要になります。

取引所の「付与日」と「反映日」がズレることもあるため、どの日時を基準に時価換算するか、履歴の仕様を確認しましょう。

さらに、受取時点で所得計上した後に価格が下落し、売却で損が出ると、税負担の体感が重くなることがあります。

税金は“円で払う”必要があるため、納税資金を確保する目的で一部を換金するなど、キャッシュフローも意識しておくと安心です。

まとめ|レンディングとステーキングの違いを理解して、仮想通貨資産運用を最適化

レンディングは「暗号資産を貸して利息を得る」運用で、利回りが見えやすい反面、事業者信用やロック期間による不自由さが大きなポイントになります。

ステーキングは「PoSネットワークに参加して報酬を得る」運用で、長期保有と相性が良い一方、アンボンド期間やスラッシング、利回り変動を理解する必要があります。

どちらも価格変動リスクは共通で、利回りだけで選ぶと失敗しやすいのが現実です。

比較の軸(仕組み・利回り・期間・リスク・税金)で整理し、目的別に資金を分別すれば、仮想通貨の資産運用はより安定して設計できます。

まずは小さく試し、履歴管理と税金の準備をしながら、自分に合うバランスへ最適化していきましょう。